Buscar por:

GOIAS.GOV.BR

Ir para conteúdo

1

Ir para menu

2

Ir para busca

3

Ir para rodapé

4

A-

A

A+

Alto contraste

Acessibilidade

Mapa do site

Buscar por:

A Procuradoria

Acesso Rápido

Atuação

Orientações

Cartilhas e Minutas

Legislação

Câmara de Conciliação

Vídeos

Centro de Estudos Jurídicos

Centro de Estudos

Biblioteca Digital

Editais

Editais

Servidor

Concursos e Processos Seletivos

Gestão de Pessoas

Helpdesk PGE

Licitações e Contratos

Licitações

Serviços

Dívida Ativa - Emitir certidão

Dívida Ativa - Validar certidão

Dívida Ativa - Emitir DARE

Dívida Ativa - Suspensão da exigibilidade

Realizar conciliação, mediação e arbitragem

Agenda de Autoridades

LGPD

Acesso à Informação

Fale Conosco

A Procuradoria

Acesso Rápido

Back

Atuação

Back

Orientações

Cartilhas e Minutas

Legislação

Câmara de Conciliação

Vídeos

Centro de Estudos Jurídicos

Back

Centro de Estudos

Biblioteca Digital

Servidor

Back

Concursos e Processos Seletivos

Gestão de Pessoas

Helpdesk PGE

Licitações e Contratos

Back

Licitações

Serviços

Back

Dívida Ativa - Emitir certidão

Dívida Ativa - Validar certidão

Dívida Ativa - Emitir DARE

Dívida Ativa - Suspensão da exigibilidade

Realizar conciliação, mediação e arbitragem

Editais

Back

Editais

Agenda de Autoridades

LGPD

Acesso à Informação

Fale Conosco

Acesso rápido a serviços

Dívida Ativa - Emitir certidão

Dívida Ativa - Emitir DARE

Dívida Ativa - Suspensão da exigibilidade

Dívida Ativa - Validar certidão

Realizar conciliação, mediação e arbitragem

Ver Todos os Serviços

Últimas notícias

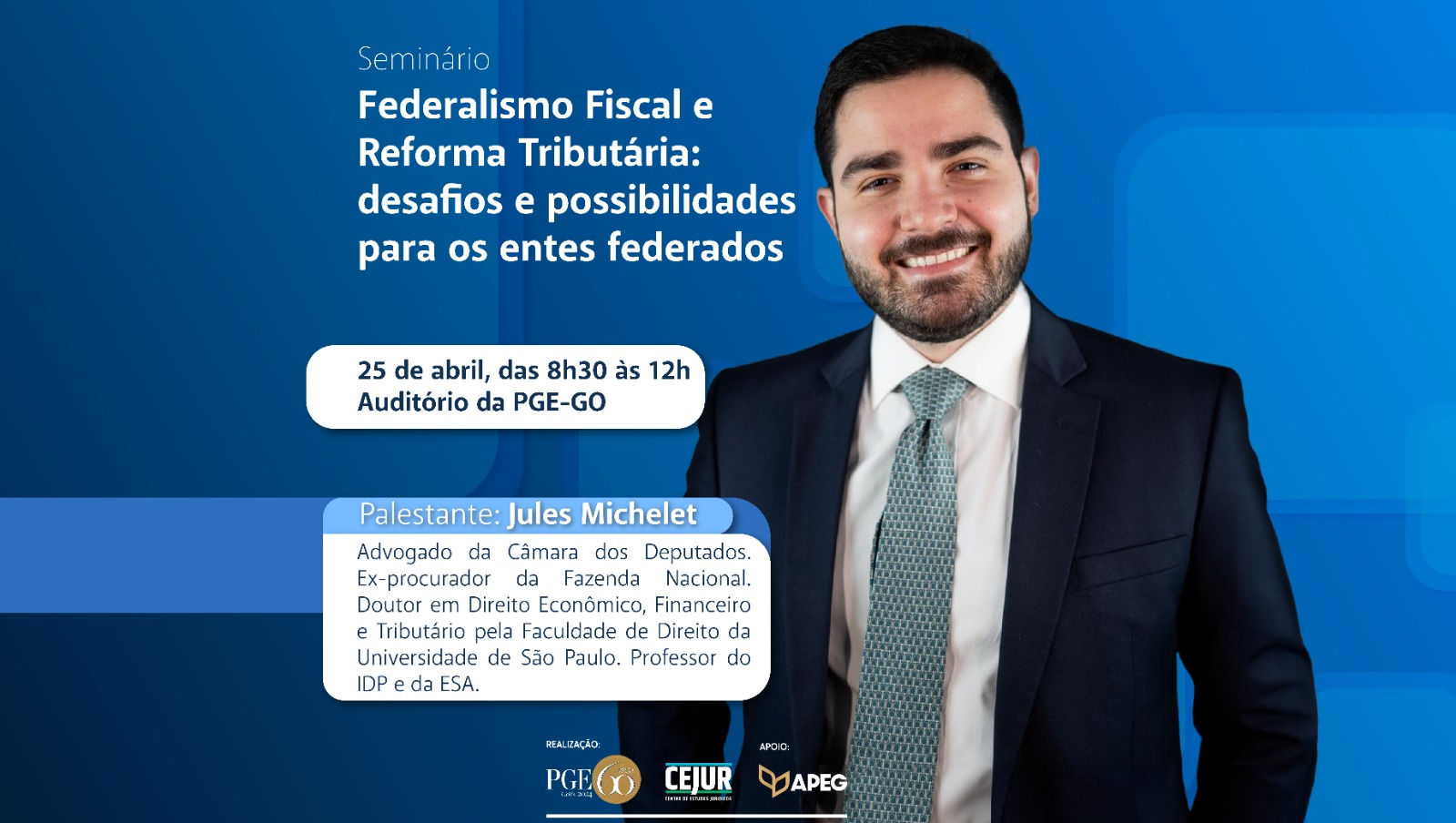

PGE-GO promove seminário sobre Federalismo Fiscal e Reforma Tributária

25 de abril de 2024

CENTRO DE ESTUDOS JURÍDICOS

A Procuradoria-Geral do Estado de Goiás (PGE-GO) sediou nesta quinta-feira (25/04), no auditório da instituição...

Publicado regulamento do 15° concurso público para o ingresso na carreira de procurador do Estado de Goiás

22 de abril de 2024

NOTÍCIA

Portaria da PGE-GO estabelece normas que aprimoram organização do edifício-sede

22 de abril de 2024

TJ-GO acata recurso da PGE-GO e reconhece legalidade da anulação de contrato entre Detran-GO e empresa de vistorias

22 de abril de 2024

ATUAÇÃO

Vitória da PGE-GO a favor do Estado de Goiás garante uma economia superior a R$...

PGE-GO publica Cartilha Eleitoral 2024 sobre condutas vedadas a agentes públicos

19 de abril de 2024

NOTÍCIA

Material apresenta uma linguagem objetiva e descomplicada acerca das vedações aplicáveis ao Estado...

Inscrições abertas para o seminário “Federalismo Fiscal e Reforma Tributária: desafios e possibilidades para os entes federados”

18 de abril de 2024

EVENTO

Estão abertas as inscrições para o seminário “Federalismo Fiscal e Reforma Tributária: desafios e possibilidades...

PGE-GO obtém decisão favorável e mantém multa ambiental superior a R$ 2 milhões por poluição do Rio Meia Ponte

18 de abril de 2024

ATUAÇÃO

Prescrição de penalidades por infrações de trânsito pode se interromper mais de um vez, decide TJ-GO ao acolher pedido da PGE-GO

16 de abril de 2024

NOTÍCIA

PGE Parcerias: PGE-GO cria grupo para acompanhar contratos de PPPs e concessões realizados pelo Estado de Goiás

12 de abril de 2024

NOTÍCIA

TODAS AS NOTÍCIAS

Governo na palma da mão

Pular para o conteúdo

Barra de Ferramentas Aberta

Ferramentas de Acessibilidade

Ferramentas de Acessibilidade

Aumentar o Texto

Aumentar o Texto

Diminuir o Texto

Diminuir o Texto

Escala de Cinza

Escala de Cinza

Alto Contraste

Alto Contraste

Contraste Negativo

Contraste Negativo

Luz de Cor de Fundo

Luz de Cor de Fundo

Links Sublinhados

Links Sublinhados

Fonte Legível

Fonte Legível

Reiniciar

Reiniciar